新聞中心

上游原料供給能力增強,豆粕期貨價格持續走高

飼料行業是連接著種植業和養殖業的中間行業。飼料原料主要是各類大宗農產品,主要以玉米、大豆(豆粕)為主。

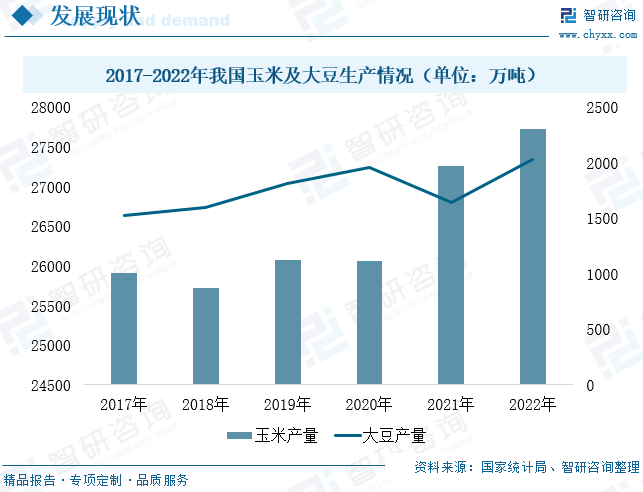

近兩年,隨著國內種子法落地及轉基因安全證書的頒布,玉米、大豆生物育種產業飛速發展,產品產量也穩步增加。

2022年我國玉米產量為2.77億噸,同比增長1.7%;大豆產量為2028萬噸,同比增長23.7%,國內玉米、大豆供給能力不斷增強。

2022年以來,隨著農業技術不斷發展創新,我國玉米、大豆等農產品供給能力不斷提升,玉米、大豆進口量有所下降,然而受到國際糧食價格上漲影響,產品進口金額大幅上漲。

2022年我國進口玉米2062萬噸,同比下降27.27%;進口金額為71.01億美元,同比下降11.3%;玉米平均進口價格為0.34美元/千克,較2021年的0.28美元/千克增長21.95%。

我國進口大豆9108萬噸,同比下降5.64%;進口金額為612.36億美元,同比增長14.38%,大豆平均進口均價為0.67美元/千克,同比增長21.21%。

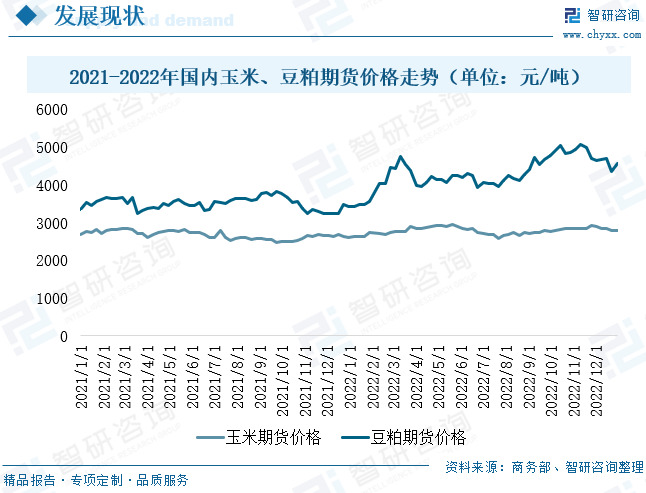

從飼料主要原料價格看,2022年全球農產品交易市場受到較強干擾,玉米、豆粕等產品供給偏緊。2022年1-12月,國內玉米及豆粕期貨價格呈震蕩上漲態勢。其中,玉米期貨價格從年初的2630元/噸波動上漲至年底的2799元/噸,漲幅達到6.43%;豆粕期貨價格從3433元/噸上升至4573元/噸,漲幅達到33.21%。

豆粕價格方面,2022年全國豆粕價格高位運行,年內兩次創下歷史最高價格。分階段看,2022年一季度,受飼料企業春節備貨影響,豆粕期貨價格持續上漲,一季度期貨平均價格為4050.82元/噸,較2021年同期相比增長14.79%;并在3月11日達到年內第一個峰值,為4750元/噸,較年初增長38.36%。二季度,企業春節備貨結束,疊加多地疫情爆發導致物流供應受阻,下游需求有所轉弱,豆粕平均期貨價格為4135.85元/噸,較一季度增長2.1%,增速整體放緩。三季度,美豆價格受南美天氣炒作影響,豆粕價格出現了攀升上漲態勢。三季度豆粕平均期貨價格為4292.29元/噸,較二季度增長3.78%。四季度,豆粕平均期貨價格為4782.58元/噸,較三季度增長11.42%,較2021年同期增長40.39%,豆粕價格大幅增長。其中,2022年10-11月隨著大豆供應偏緊和豆粕庫存持續創出新低,國內豆粕價格一路走強,11月11日,豆粕期貨價格為5068元/噸,較年初增長47.63%,達到年內第二個峰值。

玉米價格方面,玉米期貨價格寬幅震蕩上漲態勢。2022年1-4月,受俄烏沖突影響,全球主要糧倉烏克蘭糧食供應受阻,導致全球糧價上漲。4月底國內玉米期貨價格達到2912元/噸,較年初增長10.72%。5-7月,美玉米播種進度加快,同比美國為了抑制高通脹,美元進入加息通道,利空全球大宗商品交易,國際玉米價格下跌至俄烏沖突前的水平。8-9月,受極端干旱和高溫天氣擾動,美國、歐洲等產區谷物預期收成減產,全球玉米供應缺口擴大,玉米市場價格持續走強。四季度,國內玉米平均期貨價格為2842.17 元/噸,較三季度增長5.05%,同比增長9.05%。其中,12月,隨著疫情防控政策持續優化,各地物流運輸逐步恢復,多方主體收購玉米積極性增加,國內玉米供給增加,玉米期貨價格有所下滑。

行業規模持續擴大

我國飼料工業起步于上世紀70年代,1991年起成為僅次于美國的世界第二大飼料生產國。近年來,隨著飼料生產技術不斷提升,行業準入門檻降低,飼料企業數量大幅飆升。

2013年以來,國家加大對農牧行業監管力度,對飼料行業進行排查整改,大批飼料企業因環境不達標和安全隱患問題被下令整改和關停,在此之后,飼料企業數量大幅下降。近幾年,在“雙碳”戰略及“行業轉型”發展驅動下,飼料工業進入整合提升階段,行業開始以量為主逐步轉向以質為主的高質量發展階段。

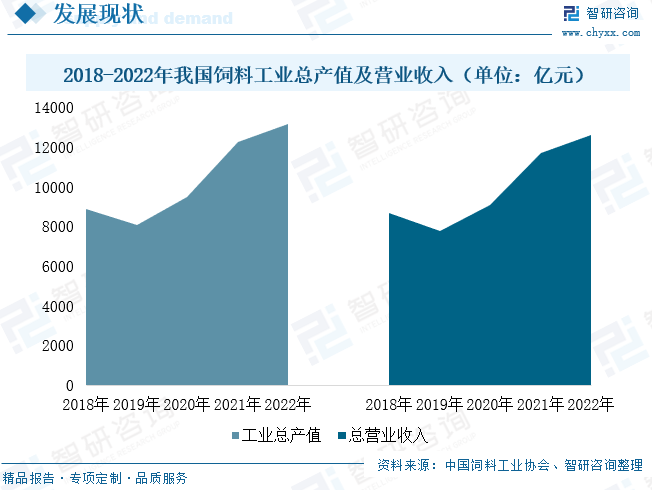

2022年以來,我國持續淘汰落后產能,全國年產10萬噸以上的規模飼料生產廠商947家,較上年減少10家;全國年產50萬噸以上的飼料生產廠商13家,較上年減少1家;全國年產百萬噸以上規模飼料企業集團36家,較上年減少3家,行業規模化轉型加速,企業集中度進一步提升。隨著行業規模化轉型不斷加快,我國飼料工業產值持續增長。2022年,全國飼料工業總產值13168.5億元,同比增長7.6%;飼料行業營業收入12617.3億元,同比增長8.0%,行業收入穩步提升。

近十年來,我國飼料產量總體保持穩定增長態勢,行業規模穩居世界第一。

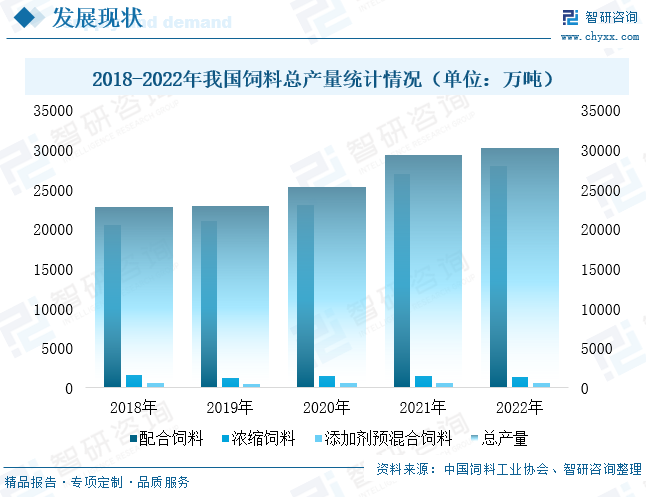

2018-2022年,我國飼料產量由2.28億噸增加至3.02億噸,5年增加了0.74億噸,年復合增長率為5.81%。其中,2022年全國配合飼料產量28021.萬噸,同比增長3.7%,占飼料總產量的92.71%,較上年增加0.64個百分點;全國濃縮飼料產量1426.2萬噸,同比下降8.05%,占飼料總產量的4.72%,較2021年下降0.57個百分點;添加劑預混合飼料產量為652.2萬噸,同比下降1.64%,占比為2.16%,較2021年下降0.1個百分點。

總體來看,我國飼料以配合飼料為主,且配合飼料產品規模不斷擴大。

從飼料添加劑產量看,2022年全國飼料添加劑總產量1468.8萬噸,較2021年相比下降0.6%,飼料添加劑總產量小幅下降。其中,單一飼料添加劑產量1368.7萬噸,同比增長0.1%,占飼料添加劑總產量的93.18%;混合型飼料添加劑產量100.1萬噸,同比下降8.8%,占總產量的6.82%。氨基酸添加劑產品產量449.2萬噸,同比增長5.6%;微生物、非蛋白氮等產品產量保持增長,分別增長6.7%、59.1%。維生素產品產量150.0萬噸,同比下降15.4%;礦物元素、酶制劑、抗氧化劑等產品產量分別下降0.7%、12.5%、14.1%。

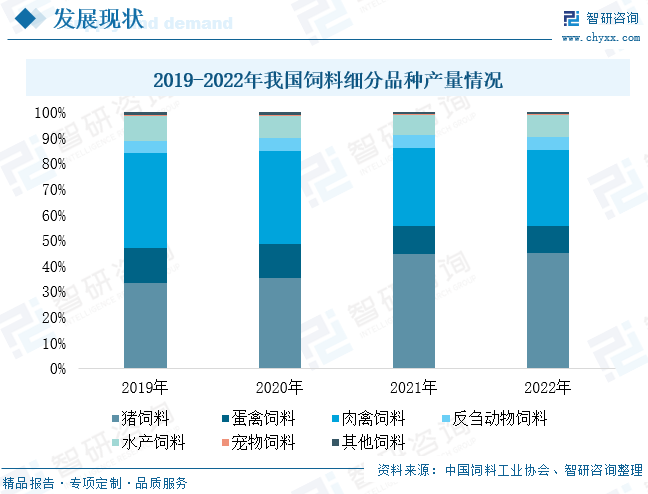

根據飼喂對象的不同,我國飼料品種主要包括豬飼料、蛋禽飼料、肉禽飼料、反芻動物飼料、水產飼料和寵物飼料等。

2022年,全國豬飼料、蛋禽飼料、肉禽飼料、反芻動物飼料、水產飼料和寵物飼料產量分別為13597.5萬噸、3210.9萬噸、8925.4萬噸、1616.8萬噸、2525.7萬噸和123.7萬噸,同比增速分別為3.98%、-0.63%、0.18%、9.22%、10.15%和9.47%,占總產量比重分別為44.99%、10.62%、29.53%、5.35%、8.36%和0.41%。其中,2022年豬飼料和禽類飼料合計占比達到85.15%,形成以豬飼料和禽類飼料為主的飼料供給模式。

從飼料產量區域分布看,我國飼料主要集中在東部沿海地區及廣西、河南、四川、湖北、湖南等地區。2022年我國飼料產量千萬噸以上地區有山東、廣東、廣西、遼寧、河南、江蘇、河北、四川、湖北、湖南、福建、安徽和江西等13個省市。其中,2022年山東飼料產量4484.80萬噸,同比增長0.2%,占全國飼料總產量的14.84%;廣東飼料產量3527.24萬噸,同比下降1.3%,占全國飼料總產量的11.67%;廣西飼料產量2024.31萬噸,同比下降0.9%,占比為6.70%。前三名地區合計生產飼料10036.35萬噸,占總產量的33.21%,占全國產量的近三分之一。

從增速看,2022年寧夏、福建、安徽等地飼料產量增長較快,其增速分別為14.1%、13.5%和12.5%;上海和北京地區飼料產量降幅最大,分別下降11.2%和10.8%,這主要是受疫情反復爆發影響,企業被迫停工停產,導致飼料產量大幅下降。

下游市場需求巨大,生豬存欄量逐

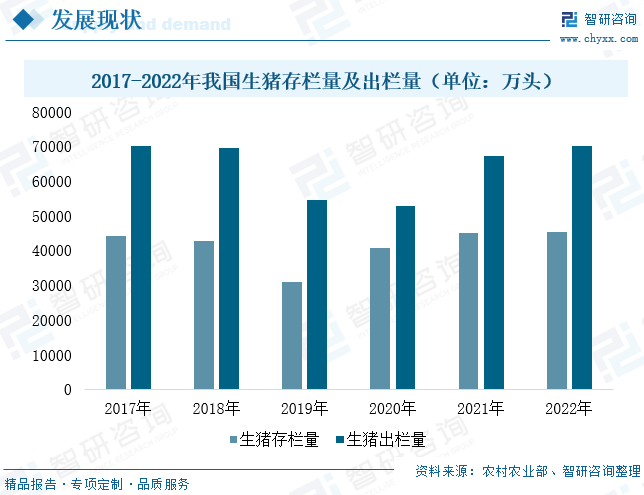

作為飼料主要消費領域,非洲疫情后,國家出臺了一系列扶持及補貼政策促進生豬產能恢復。

在相關政策扶持下,2020-2022年,我國生豬養殖規模不斷擴大。2022年我國生豬存欄量及出欄量分別為4.53億頭和7.0億頭,同比分別增長0.70%和4.30%。其中,2022年末,全國能繁育母豬存欄4390萬頭,較上年增加62萬頭,同比增長1.4%。

能繁育母豬存欄數增加,意味著去產能行動結束,生豬養殖進入新一輪周期,生豬產能將恢復上漲,并有望帶動豬飼料需求增加。同時,隨著居民生活水平不斷提高,我國居民肉類人均消費量也逐步增加,為了增加肉類供給,平衡肉類消費,國家鼓勵禽類及牛羊養殖。

在相關政策驅動下,我國禽類及牛羊等養殖規模將持續擴大,也將進一步拉動飼料需求上漲。

( 【免責聲明】本文轉載自智研資訊,版權歸原作者所有,僅供學習交流,我們尊重原作者和單位的合法權益,如有侵權,請聯系小編予以刪除,0633-8846777 )

0633-8846777

chinahnsw@126.com